Das Alterseinkünftegesetz

(AEG)

Seit

dem 01.01.2005 ist das Alterseinkünftegesetz nun eingeführt

und eine Vielzahl

von Fragen beschäftigen uns seitdem.

Was

wurde geändert? Was bleibt? Was bringt es uns?

Die Frage "was bleibt?" kann man am schnellsten

beantworten! Alle Verträge, die bis

zum 31.12.2004 abgeschlossen wurden, sind vom AEG nicht betroffen!

Geändert wurde

viel - fast alles!

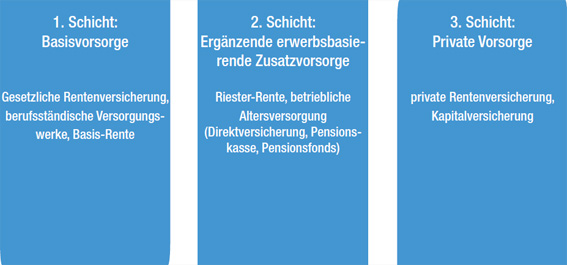

Das deutsche Rentensystem:

Drei Schichten zur individuellen Vorsorge

Unser System der Altersvorsorge baut auf drei

Schichten auf. Jede davon trägt ihren Teil zur

Absicherung im Alter bei und wird unterschiedlich gefördert

und steuerlich behandelt.

Ziel des Gesetzgebers

ist, alle Renten nachgelagert zu besteuern. Dazu mußte

man das neue

Drei-Schicht-Modell einführen. Alle Formen der Altersversorgung

sind nun in 3 Schichten aufgeteilt.

| Schicht

1 - Basisrente (Rüruprente) |

Eine vom Staat besonders

geförderte Altersversorgungsform. Hierzu zählen

sowohl

Beiträge zur gesetzlichen Rentenversicherung

als auch zur privaten Renten-versicherungen (Rüruprente),

die besonderen Bedingungen unterliegen (nicht vererbbar,

nicht kapitalisierbar etc.). |

Wie

werden die Beiträge besteuert?

Aufwendungen hierzu können

in einer neuen Form der Sonderausgaben - und zwar als

Altersvorsorgeaufwendungen - geltend gemacht werden.Der

Höchstbetrag pro Jahr beträgt 20.000,- €

(40.000,- € für verheiratete) und kann zu Beginn

(2005) mit 60% angesetzt werden. Dieser Satz steigt jährlich

um 2%, sodaß im Jahr 2025 die volle Abzugsmöglichkeit

von 100% erreicht sein wird. |

|

Wie

wird die Rente besteuert?

Im Jahr 2005 beträgt

der steuerpflichtige Anteil der Rente 50% . Dieser Anteil

wird für jeden hinzukommenden Jahrgang in Schritten

von 2% bis auf 80% (2020) und danach in Schritten von

je 1% bis im Jahr 2040 100% erreicht sein werden.

|

| Schicht

2 - Kapitalgedeckte Zusatzversorgung |

| Hierzu zählt

die Betriebliche Altersversorgung und die

Riester-Rente. |

Wie

werden die Beiträge besteuert?

BAV:

Beiträge zur Direktversicherung und

Pensionskasse sind bis zu 4% der Beitrags-bemessungsgrenze

sozialversicherungsfrei und sogar bis 8% steuerfrei. Außerdem

muss sicher der Arbeitgeber gem. Betriebsrentenstärkungsgesetz

mit einem

Zuschuss von 15% beteiligen.

Riesterrente:

Förderung der Beiträge durch Zulagen und Sonderausgabenabzug. |

Wie

wird die Rente besteuert?

Leistungen aus Direktversicherungen

und Pensionskassen (nach §3.63) sowie Leistungen

aus der Riesterrente sind als "sonstige Einkünfte"

gemäß §22 EStG

voll steuerpflichtig. Die Unterstützungskasse wird

nach § 19 EStG besteuert. |

| Schicht

3 - Kapitalanlageprodukte |

| Hierzu zähen

klassische und fondsgebundene Lebens- und Rentenversicherungen

mit Kapitalwahlrecht, die nicht ausschließlich der

Altersversorgung dienen müssen. Sie entsprechen nicht

den Bedingungen der Basisrente! |

Wie

werden die Beiträge besteuert?

Beiträge sind bereits versteuert,

da sie aus dem Nettolohn gezahlt werden. Für Versicherungen

mit Kapitalwahlrecht gibt es keinen Sonderausgabenabzug

mehr.

|

|

Wie

wird die Auszahlung besteuert?

Kapital-Lebensversicherungen:

Der Ertrag ist zur Hälfte steuerpflichtig, sofern

die Laufzeit mindestens 12 Jahre beträgt und die

Auszahlung nach dem 60. Lebensjahr erfolgt. Verträge

mit kürzeren Laufzeiten werden voll besteuert!

Rentenversicherungen:

Die lebenslange private Leibrente wird mit sog. Ertragsanteil

besteuert. Bei Renten- beginn mit 65 Jahren wird der

Ertragsanteil mit 18% (vorher 27%) angesetzt. Hier hat

sich also eine Vorteil gegenüber der alten Regelung

ergeben.

Die gleiche Regelung wird bei

fondsgebundenen Versicherungen angesetzt!

|

Fazit:

Was uns die ganze Sache bringt, kann man sicher nicht in einem

Satz beantworten. Tatsache ist, daß

es in 2004 rund 14% besteuerte Rentnerhaushalte gab. Bis 2040

werden es 100% sein. Für welche

Form oder Schicht man sich entscheiden soll, hängt sicherlich

von der persönlichen Einkommenssituation

ab.

Durch die neue Struktur der Sonderausgabenabzugsmöglichkeit

kann für den Einen oder Anderen durchaus

ein Vorteil entstehen. Die "Betriebliche Altersversorgung"

bekommt auf jeden Fall einen neuen Stellenwert!

Auch Verträge, die in die "Schicht 3" fallen,

können Vorteile bieten, sofern die Leistungen als Rente

ausge-

zahlt werden!

Möchten Sie mehr Informationen

zum Alterseinkünftegesetz?

Sprechen Sie mit uns!

Wir ermitteln in einem computergestützten Schichtenvergleich

den richtigen Weg in die neue Altersversorgung

für Sie!

Wir erstellen eine Altersversorgungs-Gutachten

in Form einer grafischen Ruhestandsplanung. Diese kann

sowohl in einer persönlichen Beratung als auch in einer

Online-Konferenz erfolgen.

Vereinbaren Sie einen Telefontermin

mit uns, und wir zeigen Ihnen über eine Bedarfs- und

Liquiditäts-

planung unter Berücksichtigung von Inflation und

Steuern Ihre dereitige Versorgungssituation und Ihre Bedarfs-

situation im Rentenalter auf.

zurück

nach

oben

|