|

Finanz- und Versicherungmakler

- Ihr Management für Sicherheit und Vorsorge

|

||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||

| Produktcenter

Sterbegeldversicherung Privatkunden |

||||||||||||||||||||||||||

| Online-Vergleiche, News und Infos zu Versicherungen und Investment | ||||||||||||||||||||||||||

|

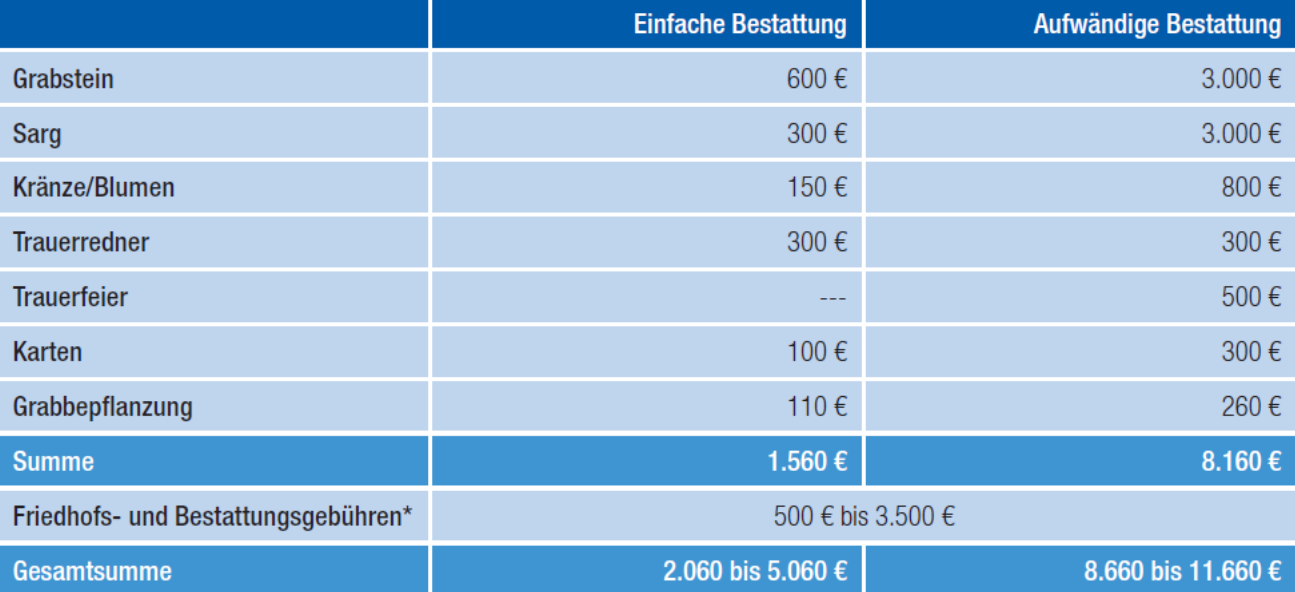

Beispiel |

||||||||||||||||||||||||||

|

Haben Sie über eine Sterbegeldversicherung

Vorsorge getroffen, wird an die Hinterbliebenen im Trauerfall

die vereinbarte Leistung erbschafts-und einkommensteuerfrei

ausgezahlt. |

|

Was sollten Sie noch wissen?

• Je nach Anbieter sind Versicherungssummen

bis zu 20.000 € absicherbar.

• Ebenfalls anbieterabhängig ist das versicherbare

Eintrittsalter. Häufig ist ein Abschluss

von 45 bis 75 Jahre möglich. Versicherung

gegen Einmalbeitrag können oftmals auch noch mit

80 Jahren abgeschlossen werden.

• Der Versicherungsschutz ist lebenslang.

• Die Dauer der Beitragszahlung kann variieren (z.B.

10 Jahre lang oder lebenslang).

• Es werden auch Tarife gegen Einmalbeitrag angeboten;

Sie können z. B. eine abgelaufene

Lebensversicherung anlegen.

• Durch die nicht garantierten Überschüsse

erhöht sich die vereinbarte Leistung oder die Überschüsse

werden herangezogen, um den Zahlbeitrag

zu reduzieren.

Der Versicherungsschutz wird meist ohne Gesundheitsprüfung

angeboten. Dafür sind Wartezeiten zu

berücksichtigen. D.h. tritt der Trauerfall innerhalb

der Wartezeiten ein, wird ein geringerer Betrag ausgezahlt.

Bei Unfalltod gibt es aber i.d.R. die volle Leistung. Bei

einer Versicherung gegen Einmalbeitrag entfallen die

Wartezeiten.

Mit Sterbegeld erbschaftssteuerfrei vererben

Wie weiter vorne bereits erwähnt, wird

die Leistung einer Sterbegeldversicherung erbschafts- und

einkommen-

steuerfrei an die Hinterbliebenen ausgezahlt. Selbst wenn

Ihre Rücklagen für Ihre Wunschbestattung ausreichen,

bietet eine Sterbegeldversicherung wegen des Steuervorteils

eine interessante Möglichkeit, Geld zu vererben. Sie

können auf diese Weise z.B. einen Betrag an Ihre Kinder

weitergeben, mit dem die eventuell anfallende Erbschafts-

steuer auf Immobilien beglichen werden kann. Nicht selten

müssen Kinder das Elternhaus verkaufen, da nicht genug

Mittel für die Erbschaftssteuer zur Verfügung stehen.

Ersparen Sie Ihren Hinterbliebenen diese Sorgen!

| .: AFV Konzept GmbH // Friedrichstraße 275 // 42551 Velbert // Telefon +49 2051 20066 :. |